Biuletyn Informacji Publicznej RPO

Od stycznia Rzecznik Praw Obywatelskich i Rzecznik Finansowy organizowali wspólnie akcję informacyjną dla osób, które wzięły tzw. kredyty „frankowe”. W dziewięciu miastach Polski odbyły się spotkania, w których wzięło w sumie udział ok 1700 osób. Spotkania odbywały się tam, gdzie Rzecznik Praw Obywatelskich ma swoje biura terenowe, albo - dzięki uprzejmości samorządów - ma punkty przyjęć interesantów.

Na każde spotkanie przychodziło od 100 do 300 osób. Skala zainteresowania informacjami przerosła nasze oczekiwania. To sprawiło, że akcja planowana początkowo jako cykl indywidualnych spotkań ekspertów RPO i RF z klientami banków musiała zmienić charakter. Zaczęliśmy organizować wykłady-seminaria z możliwością zadawania pytań. Rozdawaliśmy materiały informacyjne.

Trwają dyskusje na temat systemowego rozwiązania problemu kredytów „frankowych”. Przedstawiciele NBP, Komisji Nadzoru Finansowego oraz Urzędu Ochrony Konkurencji i Konsumentów pracują nad tym, aby problem kredytów we frankach został rozwiązany poprzez dobrowolne ugody banków z kredytobiorcami.

Zdaniem Rzecznika Finansowego wypracowanie propozycji ugodowych dla grup klientów będących w takiej samej sytuacji prawnej, to najlepsze rozwiązanie.

Oczywiście ugody muszą uwzględniać fakt, że w niektórych umowach znajdują się postanowienia, które można uznać za niedozwolone.

Alternatywą jest prowadzenie sporów sądowych.

Wielu kredytobiorców nie zna przysługujących im praw i możliwości. Nie wiedzą, na jaką bezpłatną pomoc instytucji państwa mogą liczyć. Potwierdzają to obserwacje ekspertów Rzecznika Praw Obywatelskich i Rzecznika Finansowego w czasie kampanii informacyjnej prowadzonej od stycznia 2017 r. w różnych miastach Polski.

Na podstawie spotkań w: Katowicach, Gdańsku, Wrocławiu, Lublinie, Bydgoszczy, Kielcach, Częstochowie, Słupsku i Szczecinie można stwierdzić, że:

Od 2015 r. działa Rzecznik Finansowy, który może wspierać obywatela w sporze z instytucją finansową. RF może dostarczyć fachowej analizy i wsparcia: od podstawowych porad telefonicznych po specjalistyczną analizę przedstawianą w wypadku postępowania w sądzie. Nie może pomóc komuś, kto sam wcześniej nie wyczerpał dostępnych sposobów.

Pierwszym krokiem do uruchomienia pomocy Rzecznika Finansowego jest złożenie reklamacji do banku (instytucji finansowej, która udzieliła „frankowego” kredytu hipotecznego).

To warunek konieczny, gdyby ktoś szukał potem pomocy Rzecznika Finansowego.

PRZYGOTOWANIE REKLAMACJI BUDZI WIELE OBAW. Uczestnicy spotkań informacyjnych są przekonani, że pisanie reklamacji wymaga specjalistycznej wiedzy prawniczej. Tymczasem taka reklamacja nie różni się od tej dotyczącej innych usług czy produktów takich jak wycieczki, komputery, odzież czy samochody. Nie trzeba specjalistycznej wiedzy wskazującej przyczyny awarii komputera, w reklamacji piszemy, że nie działa on, jak powinien.

W reklamacji dotyczącej kredytu trzeba po prostu napisać, jakie są nasze wątpliwości i zastrzeżenia. Można się posiłkować raportem RF z czerwca 2016 r. o tzw. klauzulach abuzywnych (niedozwolonych) w umowach. Nie musi to być specjalistyczne i prawnicze pismo.

Jeśli w wyniku reklamacji bank nie zmienił stanowiska, kredytobiorca może zwrócić się do Rzecznika Finansowego. Jeśli nie ma się jeszcze żadnej wiedzy na temat wad swojej umowy i podstawowych praw, warto skorzystać z postępowania interwencyjnego.

Jeśli klient ma jasno sprecyzowane oczekiwania i odpowiednią wiedzę (np. korzysta z usług pełnomocnika), można od razu złożyć wniosek o przeprowadzenie postępowania polubownego.

Dopiero na etapie postępowania interwencyjnego eksperci Rzecznika Finansowego szczegółowo analizują umowę kredytową i w piśmie przedstawiają argumenty za uznaniem niektórych postanowień za abuzywne.

Wniosek o takie postępowanie jest bezpłatny.

Rzecznik Finansowy nie ma możliwości wydania decyzji wiążącej dla podmiotu rynku finansowego. Jednak w wyniku tego postępowania kredytobiorca dostaje za darmo i na piśmie wstępną analizę prawną i argumenty dotyczące jego konkretnej umowy.

To ułatwia przygotowanie się albo do postępowania sądowego, albo do negocjacji z bankiem w ramach postępowania polubownego.

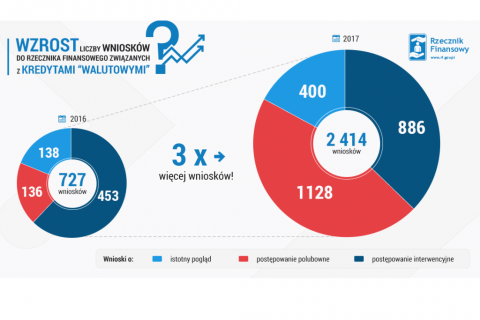

Również na etapie sporu sądowego Rzecznik Finansowy wspiera kredytobiorców. Po złożeniu pozwu, można złożyć wniosek do Rzecznika Finansowego o wydanie tzw. istotnego poglądu w sprawie. To dokument, który co prawda dla sądu nie jest wiążący, ale sąd powinien odnieść się do przedstawionej argumentacji w uzasadnieniu orzeczenia. W 2016 r. Rzecznik Finansowy wydał ponad 100 istotnych poglądów w sprawach dotyczących kredytów „frankowych”. Co istotne wydawał je nie tylko w sprawach indywidualnych, ale też pozwach grupowych.

Uwaga, istotny pogląd może w sporze sądowym wydać także UOKiK.

Jeśli nadal bank nie zmienia stanowiska w wyniku interwencji, a chcemy uniknąć postępowania sądowego, kolejnym krokiem może być postępowanie polubowne przy Rzeczniku Finansowym, łączące cechy mediacji i koncyliacji.

Wniosek kosztuje 50 zł.

10 stycznia 2017 r. weszły w życie przepisy o pozasądowym rozwiązywaniu sporów. Przedsiębiorca, który odrzuci reklamację konsumenta, musi poinformować go o możliwości rozwiązania sporu pozasądowo.

Kredytobiorca, żeby wystąpić o wszczęcie postępowania polubownego z bankiem, powinien złożyć wniosek do Rzecznika Finansowego. To jedyne tego typu postępowanie, do którego instytucja finansowa musi przystąpić. Celem postępowania jest osiągnięcie ugody, a to oznacza wzajemne ustępstwa obu stron.

Do tego postępowania trzeba być dobrze przygotowanym: mieć jasno sprecyzowane oczekiwania dotyczące efektu w postaci restrukturyzacji kredytu. Na przykład celem części klientów może być zwrot kwot nadpłaconych w wyniku stosowania przez bank klauzul niedozwolonych. Inni klienci będą oczekiwali przekształcenia kredytu np. potraktowania go tak jakby od początku był to kredyt „złotowy”.

Jeśli nie uda się osiągnąć porozumienia, Rzecznik Finansowy przygotowuje oficjalną obiektywną i bezstronną opinię z oceną prawną sprawy.