Biuletyn Informacji Publicznej RPO

- Biuro RPO stara się aktywnie angażować w kwestię kredytów frankowych. Choć nie ma bezpośrednich możliwości ingerowania w spory między prywatnymi podmiotami, to może identyfikować i wskazywać na istotne problemy w tej dziedzinie – powiedział rzecznik praw obywatelskich na konferencji naukowej zorganizowanej na Uniwersytecie Warszawskim.

W panelu Umowa kredytu a waloryzacja po RPO Adamie Bodnarze głos zabrali także prof. dr hab. Witold Modzelewski oraz prof. dr hab. Adam Brzozowski

Działania Rzecznika w sektorze prywatnym – z racji obowiązujących przepisów – są ograniczone w tym sensie, że Rzecznik nie jest uprawniony do podejmowania bezpośredniej interwencji na rzecz konsumentów u podmiotów finansowych. Natomiast może wytaczać powództwa cywilne na rzecz konsumentów, czy też przystępować do już toczących się postępowań. Jedną z takich spraw jest sprawa pani Katarzyny i pana Michała.

W ramach pozasądowych wystąpień Rzecznik dysponuje natomiast możliwością sygnalizacji właściwym regulatorom rynku konieczności podjęcia działań, zapewniających konsumentom ochronę prawną. Rzecznik w tym zakresie, w kontekście skargi konsumentów na działalność instytucji sektora finansowego, występuje do Prezesa Urzędu Ochrony Konkurencji i Konsumentów i Przewodniczącego Komisji Nadzoru Finansowego. Na rzecz ochrony prawa konsumentów na rynku finansowym współpracuje także z Rzecznikiem Finansowym oraz Miejskimi i Powiatowymi Rzecznikami Praw Konsumentów.

Rzecznik współpracuje również z przedstawicielami samorządów zawodowych i organizacji zrzeszających przedsiębiorców (w sektorze finansowym jest to Związek Banków Polskich). Kieruje do nich propozycje wdrożenia przez przedsiębiorców dobrych praktyk, które zapewniają poszanowanie praw człowieka.

Na podstawie wpływających do Biura RPO skarg formułowane są wnioski systemowe, które następnie kierowane są do instytucji zajmujących się ochroną praw konsumentów, a jeżeli wymagają podjęcia zmian prawnych – do właściwych organów władzy wykonawczej.

Konstytucyjną normą, która jest w tej dziedzinie kluczowa, jest art. 76 Konstytucji RP, który stwierdza, że władze publiczne chronią konsumentów, użytkowników i najemców przed działaniami zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi praktykami rynkowymi. Zakres tej ochrony określa ustawa.

Ustrojodawca przyjął za pewnik, że konsument jest słabszą stroną stosunku prawnego i z tej racji wymaga ochrony, a więc pewnych uprawnień, które doprowadziłyby do przynajmniej względnego zrównania pozycji kontrahentów. Uprawnieniom konsumenta odpowiadają pewne obowiązki drugiej strony – sprzedawcy czy usługodawcy.

Rolą państwa jest zatem wzmocnienie pozycji konsumenta, strony słabszej w relacji z instytucją finansową.

Wynika to nie tylko z przepisów prawa krajowego, ale także prawa unijnego (Dyrektywa w sprawie nieuczciwych warunków w umowach konsumenckich 93/13), czy rekomendacji ONZ (Wytyczne dotyczące Biznesu i Praw Człowieka).

Jako kluczowe bariery utrudniające rozwiązywanie sporów w sprawie kredytów „frankowych” Biuro RPO identyfikuje:

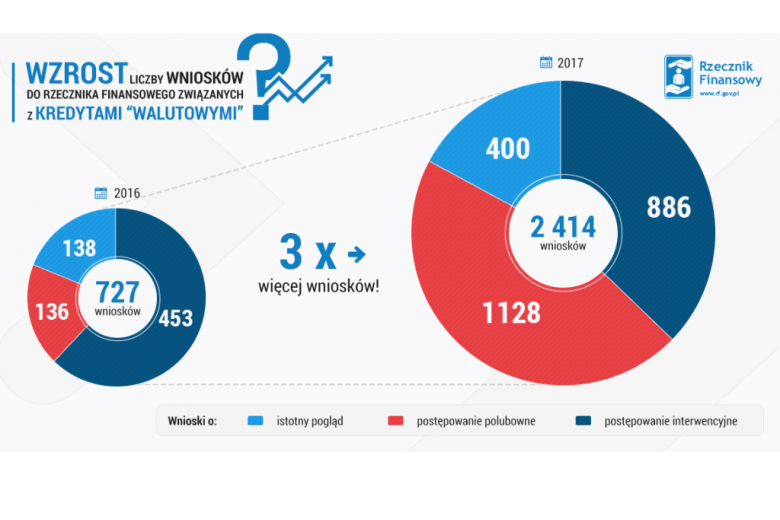

W ostatnich latach ze skarg kierowanych do Rzecznika Praw Obywatelskich wynika, że dominującym problemem na rynku usług finansowych jest sytuacja kredytobiorców, którzy zwarli umowy kredytu hipotecznego waloryzowanego do waluty obcej oraz nadużycia wobec seniorów, w szczególności agresywna polityka sprzedażowa produktów (misseling).

Dostrzegając trudną sytuację, w jakiej znalazło się wielu konsumentów, którzy zaciągnęli zobowiązania denominowane lub indeksowane w walucie obcej, Rzecznik uznał, że przewidziany prawem system ochrony konsumenta rynku finansowego nie zdaje egzaminu

Wykorzystując swoje uprawnienia do wpływania na prokonsumenckie zachowania przedsiębiorców, poprzez występowanie do organów będących regulatorami rynku finansowego, Rzecznik Praw Obywatelskich od kilku kadencji przedstawia wystąpienia generalne w sprawach niewłaściwych praktyk banków:

28 września 2017 r. RPO zgłosił udział – na prawach przysługujących prokuratorowi – w postępowaniu toczącym się przed Sądem Apelacyjnym w Warszawie (sygn. akt I ACa 953/16) i wniósł o zmianę zaskarżonego wyroku i uwzględnienie powództwa kredytobiorcy w całości.

Dodatkowo przedstawił pod rozwagę sądu ewentualne skierowanie na podstawie art. 267 Traktatu o Funkcjonowaniu Unii Europejskiej (Dz. Urz. UE C.2012.326) do Trybunału Sprawiedliwości Unii Europejskiej wniosku o rozpatrzenie następującego pytania prejudycjalnego:

„Czy przepisy dyrektywy Rady 93/13EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich (Dz. U. UE.L 1993.95.29), a zwłaszcza art. 3 ust. 1 i art. 6 ust. 1, należy interpretować w taki sposób, że sąd krajowy mając obowiązek wyeliminowania z umowy konsumenckiej postanowienia (klauzuli) uznanego za niedozwolone i wpisanego do rejestru klauzul niedozwolonych, w sytuacji gdy w krajowym systemie prawnym brak jest przepisów dyspozytywnych, powinien z tych powodów stwierdzić nieważność umowy, przy czym może dokonać tego wyłącznie za zgodą konsumenta.”

Przedmiotem sporu w niniejszej sprawie jest uznanie stosowania klauzuli niedozwolonej przez przedsiębiorcę w sytuacji, gdy postanowienia dotyczące waloryzacji walutowej (indeksacji) zawarte w umowie kredytowej Powodów są takie same jak wpisane do rejestru klauzul niedozwolonych na podstawie wyroku Sądu Okręgowego w Warszawie Wydział XVII Ochrony Konkurencji i Konsumentów (wyrok z dnia 14 grudnia 2010 r., sygn. akt XVII AmC 426/09, utrzymany w mocy wyrokiem Sądu Apelacyjnego w Warszawie z dnia 21 października 2011 r., sygn. akt VI ACa 420/11).

Z powyższego też wynika, że wyżej omawiane orzeczenie ma charakter prejudykatu i sąd orzekający w sprawie powinien przyjąć rozstrzygnięcie SOKiK jako własne. Tezę tę potwierdza uchwała Sądu Najwyższego z dnia 20 listopada 2015 r., sygn. akt III CZP 17/15, w której stwierdzono, że „przy kontroli wzorca umownego w indywidualnej sprawie nie ma tu mowy o prawotwórczej działalności sądu, lecz dochodzi do klasycznego stosowania prawa; z woli ustawodawcy prawomocny wyrok stwierdzający uznanie danego postanowienia wzorca umowy za niedozwolone ma, po wpisaniu do rejestru, skutek wobec osób trzecich.”

Tymczasem sądy orzekające nie przychyliły się do argumentacji kredytobiorców i z tych powodów, zdając sobie sprawę ze znaczenia, jakie mogą mieć dla wszystkich tego rodzaju spraw pierwsze zapadające rozstrzygnięcia, RPO uznał za konieczne udzielenie konsumentom wsparcia.

Od 2010 r. obowiązuje ustawa o dochodzeniu roszczeń w postępowaniu grupowym, której uchwalenie rodziło nadzieję na poprawę sytuacji prawnej konsumentów, występujących przeciwko dużym podmiotom gospodarczym, dysponującym przede wszystkim stałą i profesjonalną pomocą prawną. Niestety, nowa regulacja nie spełniła swoich oczekiwań. Już w 2015 r. RPO wystąpił do Ministra Rozwoju, sygnalizując niedoskonałość instytucji postępowania grupowego (nr V.510.219.2015). Sformalizowane postępowanie i rygorystyczne przesłanki dopuszczalności pozwu grupowego spowodowały, że tylko niewielka liczba spraw została przyjęta do rozpoznania merytorycznego. Ukształtowana procedura nie sprzyjała także szybkości postępowania.

Dokonana w 2017 r. nowelizacja ustawy wciąż rodzi wątpliwości, czy pozew zbiorowy będzie środkiem efektywnym i skutecznym. Zauważyć trzeba, że ani Rzecznik Praw Obywatelskich, ani prokurator nie jest podmiotem uprawnionym do wzięcia udziału w postępowaniu grupowym, mimo że postępowania z samego swojego charakteru dotyczą praw wielu osób, z reguły konsumentów pozostających w słabszej pozycji do pozwanego przedsiębiorcy (np. sprawy dotyczące kredytów udzielanych w walucie obcej).

Na tle trudności ze spłatą zaciągniętych zobowiązań oraz w związku z uzyskaniem restrukturyzacji zadłużenia pojawił się problem natury podatkowej (nr V.511.272.2016). Okazało się, że brak jest stosownych regulacji prawnych, pozwalających obywatelom na dokonanie restrukturyzacji zadłużenia kredytowego z bankiem, bez ponoszenia negatywnych konsekwencji w podatku dochodowym od osób fizycznych (PIT). Sytuacja ta dotyczy w szczególności konsumentów-kredytobiorców, którzy zaciągnęli kredyty hipoteczne denominowane lub indeksowane we franku szwajcarskim. Otrzymanie kredytu i jego spłata na warunkach przewidzianych w umowie kredytowej nie rodzą skutków podatkowych. Umorzenie zaś samego kredytu lub jego części, bądź umorzenie kwot niezapłaconych odsetek od tego kredytu, a także zwolnienie kredytobiorcy z długu, zasadniczo prowadzi do powstania przychodu z tytułu nieodpłatnego świadczenia, podlegającego PIT. Zamiast poprawy sytuacji dłużnika dążącego do spłaty zobowiązania, dochodziło do powstania obowiązku podatkowego. W sierpniu 2017 r. RPO wystąpił do wiceprezesa Rady Ministrów – Ministra Rozwoju i Finansów, wskazując na pilną potrzebę wprowadzenia kompleksowych regulacji podatkowych, umożliwiających wszystkim kredytobiorcom realną restrukturyzację zadłużenia. Niestety Minister nie podzielił stanowiska Rzecznika w kontekście kompleksowego uregulowania sygnalizowanego problemu. Przedmiotową kwestię regulują rozporządzenia o zaniechaniu poboru, zaś w sytuacji, gdy w danym stanie faktycznym nie znajdują one zastosowania, podatnicy mogą zwrócić się o umorzenie zaległości podatkowych.

- W dniu 5 grudnia 2015 r. Rzecznik Praw Obywatelskich zorganizował spotkanie z przedstawicielami instytucji, do zadań których należy ochrona konsumentów. Pośród zaproszonych gości byli Rzecznik Finansowy, Przewodniczący KNF, Prezes UOKiK, Miejski Rzecznik Konsumentów w Warszawie oraz Główny Inspektor Ochrony Danych Osobowych. Przedmiotem tego spotkania były aktualne problemy konsumentów, ze szczególnym uwzględnieniem konsumentów, którzy zawarli umowy kredytu hipotecznego w walucie obcej oraz zapewnienie przestrzegania praw osób korzystających z usług rynku finansowego. Spotkanie to stało się platformą do współpracy z instytucjami nadzorującymi praktyki instytucji finansowych.

- Kolejne spotkanie z regulatorami rynku finansowego zostało zorganizowane przez Rzecznika Praw Obywatelskich w dniu 27 października 2016 r. Poświęcone było przede wszystkim omówieniu problemów obywateli, którzy zawarli umowy kredytu hipotecznego we franku szwajcarskim. Uczestnicy spotkania dyskutowali o najnowszych propozycjach legislacyjnych odnoszących się do rynku finansowego i samych kredytobiorców.

- Efektem tej współpracy była decyzja, by w styczniu i w lutym 2017 r. w biurach terenowych oraz w punkach konsultacyjnych Rzecznika Praw Obywatelskich, specjaliści z obu instytucji spotkali się z kredytobiorcami i przedstawiali instytucje do zadań, których należy m.in. wspieranie ich w sporze z bankiem.